Le droit de breveter une invention appartient en principe à son inventeur, dès lors que cette invention répond aux conditions de brevetabilité. Il peut en être autrement si l’invention a été développée au sein d’une entreprise, par l’un de ses employés. En effet, la loi prévoit un régime spécifique pour les inventions de salariés : selon les conditions dans lesquelles elles ont été conçues, les droits sur l’invention, et donc le choix de déposer ou non un brevet, reviennent soit au salarié, soit à l’employeur

Tout salarié qui réalise une invention a l’obligation d’en faire déclaration à son employeur. Cette obligation concerne tous les salariés et toutes les inventions, qu’il s’agisse d’une invention de mission ou hors mission. Le salarié doit déclarer son invention à son employeur en lui proposant un classement, c’est-à-dire la catégorie dans laquelle il classe son invention. S’il existe plusieurs inventeurs, ceux-ci peuvent établir une déclaration conjointe.

La loi distingue trois catégories d’inventions de salariés.

LES « INVENTIONS DE MISSION »

Elles sont effectuées par le salarié dans l’exécution d’une mission inventive que lui a confiée son employeur. Cette mission résulte d’un contrat de travail qui correspond aux fonctions effectives du salarié, qu’elles soient permanentes ou confiées ponctuellement. L’invention appartient à l’employeur et à lui seul. L’inventeur salarié a le droit d’être cité comme tel, sauf s’il s’y oppose. Il bénéficie d’une contrepartie financière appelée « rémunération d’activité inventive ». Les conditions permettant d’en établir le montant sont fixées par les conventions collectives, les accords d’entreprise ou encore les contrats individuels.

LES « INVENTIONS HORS MISSION ATTRIBUABLES »

Elles sont réalisées par un salarié de sa propre initiative, mais ont un lien avec l’entreprise car elles sont effectuées :

- lors de l’exécution des fonctions du salarié.

- en dehors de l’exécution des fonctions du salarié, mais grâce à la connaissance ou à l’utilisation de techniques ou de moyens spécifiques à l’entreprise.

- en dehors de l’exécution des fonctions du salarié, mais dans le domaine des activités de l’entreprise.

L’invention appartient au salarié inventeur, mais l’employeur peut se rendre propriétaire de l’invention en exerçant son « droit d’attribution ». Le droit d’attribution peut concerner l’ensemble de l’invention ou seulement certaines de ses applications. L’attribution peut ainsi porter sur la propriété ou simplement sur la jouissance de l’invention au travers d’une licence d’exploitation. Si l’employeur exerce son droit d’attribution, il devra verser au salarié un « juste prix » en contrepartie. Ce prix est déterminé par un accord entre le salarié et l’employeur et peut prendre la forme d’une somme forfaitaire globale et définitive, d’un versement proportionnel au chiffre d’affaires généré par l’invention ou d’un cumul des deux.

LES « INVENTIONS HORS MISSION NON ATTRIBUABLES »

Ce sont celles qui n’appartiennent pas aux deux catégories précédentes. Elles sont réalisées par des salariés qui n’ont pas de mission inventive et elles n’ont aucun lien avec les activités de l’employeur. Ces inventions appartiennent sans réserve à l’inventeur salarié, qui peut les exploiter comme il le souhaite et en tirer les bénéfices.

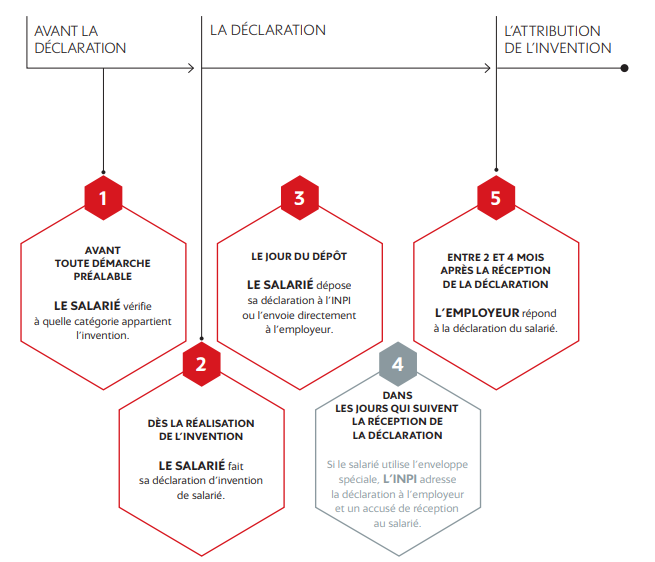

Source INPI. « La déclaration d’invention de salarié en 5 étapes »

La déclaration d’invention, en plus d’être une obligation légale est aussi un outil de management et un excellent levier de motivation pour la prise d’initiative des salariés. Alors pourquoi s’en priver !